掀开超大屏电视竞争新篇章:A股公司开辟折叠激光显示新赛道

投资币 · 2024-11-30 06:36

“我们不能永远只用物美价廉,为中国制造打标签。”这样的呐喊存在于每一个行业的国人心中。目前,作为世界工厂,中国制造已经走向全球。但是,国际市场的意义不应该简单停留在“规模和数量”上。除了“宽度”还需要有“高度”。制造到创造,满足需求到引领需求的转变是“高质量”发展的必然路径。这方面,激光显示产业已经走出一条属于中国企业“全球首创”的道路。

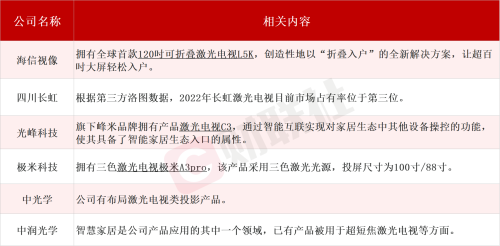

在科技领域,不断涌现出各种新奇的产品和技术,其中海信发布的全球首款120吋可折叠激光电视引起了广泛关注。这款产品创造性地以“折叠入户”的全新解决方案,让超百寸大屏轻松入户。相比传统超大屏电视入户安装动辄两三小时,甚至需要动用吊车或拆窗入户,可折叠激光电视从入户、调试到安装,仅需40分钟就能获得一个IMAX家庭影院。

当前,中国激光电视在全球市场份额超过50%,涌现了海信、长虹、峰米、坚果、中科极光等一批龙头品牌。仅2023年上半年,激光电视在新加坡、印度尼西亚、阿联酋、俄罗斯等“一带一路”国家地区的销量快速增长,增幅达266%。分析人士表示,从以上数据来看,中国在实现激光显示技术破局的同时,也快速在全球范围推进消费端的普及。

此外,相比中小尺寸电视,大屏及超大屏电视可提供更广阔的视野和细节,视听体验更加逼真震撼。洛图科技(RUNTO)数据显示,2023年第一季度,中国电视市场65英寸销量已超越55英寸,成为第一大尺寸。截至2023年6月,中国整机市场平均尺寸已突破60英寸。另据奥维云网的数据,2023年1-8月,100+及以上大屏电视较同期增幅187%。电视产品大屏化的趋势丝毫未放缓,并且100英寸超大尺寸产品成为了新的增长极。

中科院院士欧阳钟灿表示,中国企业推动激光电视品类“从0到1”、从弱小到繁荣,主导了激光电视从4K到8K、从单色到三色的迭代进程,并引领可折叠、卷曲屏等激光电视创新形态的发展方向。“特别值得称道的是,中国企业成功破解了激光消散斑技术,升级了激光电视的观影体验,填补了国际空白。”激光显示是以中国为主导力量培育出来的产业。中国工程院院士许祖彦院士表示,随着激光显示产业链全面完善,形成激光显示产业集群、激光显示产业链聚集地,中国将成为全球激光显示的“硅谷”。

▌追光者的十年磨一剑 A股上市公司成激光显示赛道“突围者”

激光电视是以激光显示技术为基础,由激光光源+超短焦镜头主机搭配抗光屏幕组成的全新家用显示解决方案。纵观国内彩电行业的发展,从第一代黑白电视,到第二代彩色电视,再到第三代液晶电视,激光电视也被称为第四代显示技术。如果说前三代的技术都是“追随型发展”,更多引进国外的技术,那第四代激光电视就是真正意义由中国企业主导的新兴电视产业。

《2023年激光显示产业高质量发展白皮书》显示,激光显示已经成为中国高端制造出海的闪亮名片。据Omdia数据,2023年上半年,海信激光电视出货量市场占有率达41.8%,居全球激光电视市场第一。分析人士表示,今年上半年,海信激光电视在美国的零售价格进入2000美金至5000美金高端市场,零售量持续提升,标志着中国激光显示产品逐步迈入高端市场,找到了高端出海的新路径。

海信自2007年开始激光电视研发之路,于2014年率先推出行业内第一台激光电视产品。2015年,我国激光显示行业的主力品牌仅10余家,海信视像是其中一家。分析人士表示,当时,业内的技术路线之争尚未厘清,但海信视像已经下定决心,坚定布局激光路线。放到今天的语境下,可以说,海信视像开了国内激光电视业务之先河。但在当时,海信视像的“追光者之路”争议颇多。

十年间,海信视像积累的激光显示专利数量居细分行业全球前列,截至2023年上半年末,海信视像累计申请国内外激光专利2230件,初步形成了强大专利池和较完整的激光电视产业链。据财联社不完全整理,在激光电视领域有布局相关业务的A股上市公司有海信视像、四川长虹、光峰科技、极米科技、中光学、中润光学等,具体情况如下:

▌激光电视实用性存疑海信视像第二增长曲线发展“不尽人意”

电视市场趋于饱和是所有电视厂商不得不面对的事实。分析人士表示,2013年至2021年,我国电视百户拥有量由116.1台增至121.8台,其中城镇百户拥有量在150台左右,这意味着电视市场份额竞争将以存量竞争与换代升级为主旋律。与此同时,电视市场始终没有找寻到合适的增长路径。根据奥维云网统计的数据,自2016年起,我国电视市场销量始终处于下滑状态。2016年,我国电视机全年销量为5089万台,到了2022年,我国电视机年销量已经下滑至3634万台,同比下降5.2%;零售额规模为1123 亿元,同比下降12.9%,其中年销量相比2016年下滑了近30%。

进入2023年之后,电视行业的景气度依然不足。根据奥维云网的数据,2023年第一季度我国电视市场零售量规模为744.2万台,同比下降15.7%。换言之,电视行业的萎缩仍在持续。不仅是中国市场,全球电视行业也呈现出不断下滑的态势。市场调研机构Omdia的数据显示,2023年第一季度,全球电视销量为4907万台,同比下滑4.3%;上半年的总销量为9260.4万台,同比下滑6.6%,而销售额更是大跌12.5%至475亿美元。

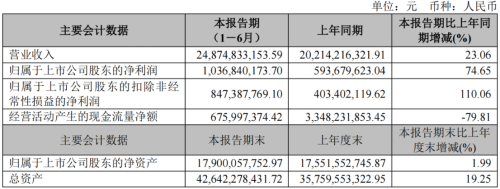

全球电视行业萎靡不振,海信视像却逆势交出了一份亮眼的财报。2023年上半年,海信视像的总营收为248.75亿元,同比增长23.06%;归母净利润为10.37亿元,同比增长74.65%。但财报显示,海信视像的第二增长曲线的发展一直不尽如人意。分析人士表示,以信息披露更为全面的2022年财报为例,作为海信视像的主营业务,智慧显示终端收入为352.59亿元,占总营收的比例高达77.09%。而新显示新业务作为第二增长曲线,收入仅为46.35亿元,占总营收的比例为10.13%。相比之下,在2020年和2021年,该两项业务占总营收的比例分别为79.55%、8.3%和80.78%、9.83%,新显示新业务难抗大梁。

图源:海信视像财报

由此可见,海信视像的第二增长曲线虽然有所发展,但贡献度相对较小。海信视像的收入大头依旧是电视产品,然而在全球电视行业停滞不前的背景下,留给海信视像发展第二增长曲线的时间已经所剩无几。

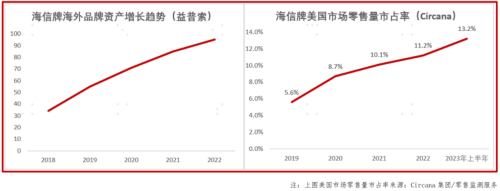

另外,按照区域结构划分,海信视像“大头在海外”的国际化战略正在逐步落实。2023年上半年,海信视像境内收入同比提升16.84%,境外收入同比提升22.22%。境外收入占总营收的比例同比提升1.12个百分点至54.43%,北美、欧洲、亚太为境外收入重要增量贡献市场。

图源:海信视像财报

在北美市场,根据Circana统计,2023年上半年,海信品牌电视在北美零售市场的销售量份额同比提升至14.1%。在亚太市场,根据GfK数据,海信系电视在日本市场零售量份额为33.2%。不过,分析人士亦指出,海信视像在海外市场的业务虽然如火如荼,但隐患也比较明显。一方面是全球电视市场面临着与国内市场类似的情况,持续萎靡不振。另一方面,海信视像的境外毛利率过低,在2021年和2022年,境内毛利率和境外毛利率分别26.57%、13.31%和22.58%、11.32%。值得注意的是,境外毛利率仅为境内毛利率的一半,或许意味着海信视像在海外市场的议价能力不足,仍处于“大而不强”的阶段。

对于行业,业内人士表示,激光电视是一场虚假的“繁荣”。据观察,激光电视的市场难以普及,遇到的困难与障碍很多,甚至短期内也难以攻克。其一,激光电视的价格高昂,是其致命伤。动辄2万左右的售价,让普通家庭望而却步。而有一定财力的中产阶级家庭,更加注重生活品质与产品的实用性。因此即使准备入手,也注定会货比三家,优中选优。其二,激光电视的显示画质,也有局限性。其三,激光电视画质并不及品牌商所宣传的那样能够吊打其他品类的电视。据业内人士称,目前市面上的万元级激光电视基本都无法实现真正的4K画质,画面色彩效果一般。而且,极易伤眼也与相关产品的“护眼”宣传,形成了巨大的反差。

相关文章

Relevent