大股东入场“抄底”!9只低价股获抢筹 这些公司股价将迎40%大涨?

投资币 · 2024-11-27 18:10

国庆长假后的前两个交易日,市场继续弱势震荡,成交量也处于相对低位。个股方面,除华为概念等少数题材有表现外,其余大部分个股仍在不断调整。但在此背景下,多只个股获得了多家知名机构真金白银的买入,或正是看中其“跌出来的”价值。

三季度以来大股东持续“买买买”

9股获超两亿股加仓

据投资币网Choice数据,相比今年二季度末,多家上市公司三季度以来的前十大股东持仓情况发生了明显变化,其中目前已有215只个股的前十大股东持股数量出现了增多(未剔除送转股、首发上市等情况,下同)。也就是说,这些公司整体获得了大股东的加仓。

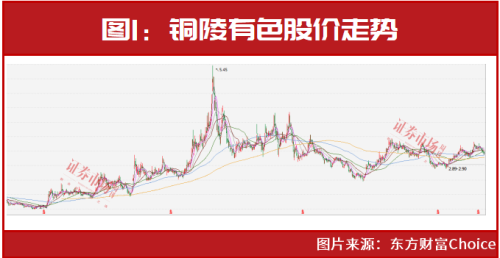

从大股东的加仓规模来看,有171只个股被加仓超过1千万股。其中,有21只个股被加仓超过1亿股,有9只更是超过2亿股,前十大股东持仓股份数量增加最多的是铜陵有色(见表1)。

据公告,铜陵有色于近期进行了定向增发,发行股份约21.40亿股,发行对象为铜陵有色金属集团控股有限公司(以下简称“有色集团”),截至8月17日,新增股份的登记手续已办理完毕。公告显示,在今年二季度末,有色集团即持有公司38.46亿股,为第一大股东,在本次加码公司之后,持有公司股份数量已增至59.86亿股。

从有色集团布局的时间节点来看,其此时加码铜陵有色正值公司股价低点。投资币网Choice显示,作为有色金属这类相对传统行业中的一员,铜陵有色的市场表现与经济环境关联度颇高,在2021年全球经济持续复苏、有色金属同比进出口大幅增长之际,公司股价持续震荡高升,在当年9月中旬创下了5.45元/股的阶段新高。但从那时起,公司股价开始震荡下行,在2022年底创下阶段新低(见图1)。也是在这时,公司推出了拟向有色集团定向增发的计划。

值得一提的是,在有色集团加码的同时,铜陵有色在今年三季度以来还获得了内外资的联合抢筹。以截至8月15日的股东持仓数据显示,其中香港中央结算有限公司增持公司股份数量居前,多达1.01亿股。全国社保基金一一八组合和全国社保基金一一七组合则产生了分歧,其中前者减持公司约531万股,后者以5099.99万股的持仓数量新进入公司的前十大股东名单。

此外,陆家嘴、中船科技和乐凯新材等三季度以来前十大股东持仓数量增加居前的公司也均具备这样的特点,即其近期股价也均为历史上的相对低点,而其前十大股东此时加码,“抄底”迹象明显。

11股发布三季报业绩预告

9股预计将增长

除了目前股价较低外,大股东重点加码的公司还普遍具备基本面较优的特点。以上述171只个股为基准,在今年上半年,有149只实现盈利,占比接近九成,即使从业绩同比增速来看,也有超五成的公司实现增长。其中,业绩同比增速超过100%的有29只个股,中信博、蓝色光标、惠城环保、欣锐科技和金马游乐则均超过1000%。

或是由于股价处于低位、业绩表现出色,这些公司普遍获得了多位大股东的加码。以蓝色光标为例,公司于近期披露了截至8月10日的前十大股东名单,相比今年二季度末,香港中央结算有限公司在三季度以来累计增持公司2244.77万股,同时,广发中证传媒交易型开放式指数证券投资基金以及自然人吴铁以新进的姿态进入公司的前十大股东名单(见图2)。

不过,相比蓝色光标今年二季度末第十大股东“超级牛散”王孝安1800万股的持仓股数来看,广发中证传媒交易型开放式指数证券投资基金和吴铁的最新持股数量均相对较低,因此也不排除其“被动”进入公司前十大股东的可能。

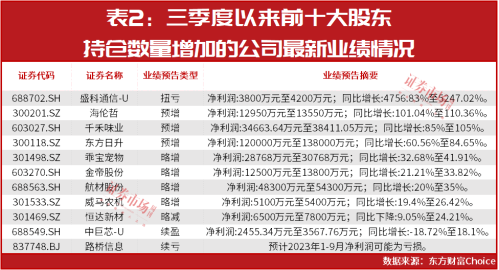

目前,上市公司半年报披露已经结束,三季报预披露已经开始,从最新公告情况来看,这些大股东重点加码的公司仍遵循着绩优的规律。投资币网Choice统计显示,截至10月9日,其中已有11家公司披露了前三季度的经营情况,多达9家业绩预喜(包括预增、略增、扭亏等,见表2)。

近30股股价有上涨空间

7股有望大涨40%以上?

大股东重点加码的公司也获得了券商的“一致好评”,纷纷给予相关公司“强推”、“增持”和“买入”等评级。尤其是其中的多家公司,近期均被券商给予了目标价,且目前的股价多与其有一定的差距。

投资币网Choice统计显示,在近1个月内,约有近30家大股东重点加码的公司被券商给出目标价,近九成公司的目标价相比最新股价有10%以上的上涨空间,7只个股更是在40%以上(见表3)。其中,华福证券给予阳光电源的目标价相对最新股价上涨空间最高。

阳光电源主营业务为太阳能、风能等可再生能源电源产品。今年上半年,公司实现归母净利润43.54亿元,同比增长383.55%,但随着光伏赛道在今年以来遇冷,公司股价表现相对低迷。如截至9月28日收盘,公司报价89.51元/股,相较今年年内的高点有近30%的跌幅。

但华福证券认为,阳光电源是全球逆变器龙头企业,是储能系统集成引领者,将充分受益全球光储装机需求高增,业绩兑现具备较高确定性。预计公司2022年~2025年营业收入和归母净利的年复合增长率分别为49%和63%,给予公司“买入”评级,并给予2023年对应目标价155.24元/股。而这相较最新收盘价有近80%的涨幅。

海通国际证券则给予了阳光电源“优于大市”的评级,并给予2023年对应目标价135元/股,这相较最新收盘价有超50%的涨幅。

或是在此预期下,今年三季度以来阳光电源获得了多路资金的青睐。在其前十大股东中,香港中央结算有限公司、易方达创业板交易型开放式指数证券投资基金和华泰柏瑞中证光伏产业交易型开放式指数证券投资基金均对公司进行了不同程度的增持。当然,部分机构同期也进行了减持操作,但整体仍以增持为主。

此外,中国石化同样被两家券商给出较高的目标价,其中华泰证券的目标价相对最新股价的涨幅接近70%,海通国际证券则超过40%。

相关文章

Relevent