跟投资者一起哭了? 美联新材董秘朋友圈诉苦“也血亏”

投资币 · 2024-11-29 13:19

朋友圈“怒斥”、“诉苦”似乎成为潮流。今日网传美联新材(300586.SZ)董秘段文勇发朋友圈表示“自己也血亏”、“一接电话就挨骂”,和投资者“抱头痛哭”,引发市场关注。从公司业务来看,新能源与新材料业务规划上持续扩张。

董秘自嘲“也血亏”

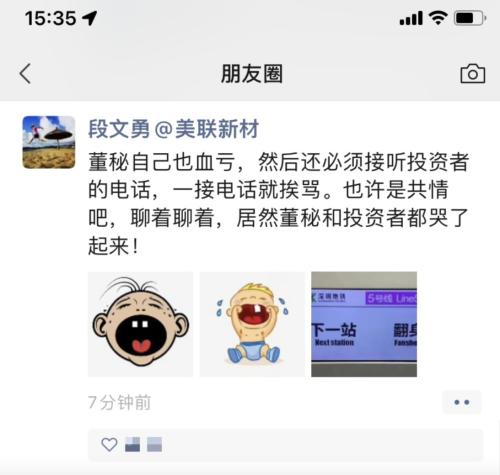

今日网传美联新材董秘段文勇发朋友圈表示“自己也血亏”、“一接电话就挨骂”,甚至和投资者“抱头痛哭”,配图还风趣地附上“下一站翻身”,引发市场关注。

截至发稿前,财联社记者多次致电美联新材证券部,未能拨通。有资本市场人士对财联社记者确认,该朋友圈确实为美联新材董秘段文勇发布。

从美联新材近年股价表现来看,确实“跌跌不休”。同花顺数据显示,2023年至今,美联新材每股价格从15.85元下滑至5.86元。

最新业绩预告更让股价连续“下挫”。美联新材1月30日发布的最新业绩预告显示,预计2023年实现净利润1.00亿元—1.30亿元,净利润同比下降59.00%—68.00%。业绩预告发布当日股价下滑5.04%至6.22元;截至今日收盘,股价再次下滑5.85%,收报5.86元。

美联新材表示,全年业绩同比下降的主要原因为,下游需求减弱,精细化工主要产品销量和单价下降,毛利率同比下降幅度较大;由于动力电池隔膜认证周期较长,公司电池隔膜产品尚处于市场开拓阶段,报告期内营业收入较少;基于谨慎性原则,公司对存在减值迹象的相关资产计提了相应的减值准备。

新材料和新能源业务持续扩张

据了解,美联新材聚焦在新材料和新能源产业,主要从事高分子复合着色材料的研发、生产、销售和技术服务,去年半年报数据显示,主营产品包括三聚氯氰、色母粒、电池湿法隔膜(基膜和涂覆膜)和熔喷无纺布,营收占比分别为57.05%、28.50%、0.75%、1.43%。

从业务布局来看,美联新材在新材料和新能源产业持续扩张。

新能源业务上,此前,美联新材公告拟斥百亿投资钠电池正极材料曾引发市场关注,从公司近期研报来看,该板块亦是资本市场重点关注业务。

去年,美联新材则基于实际发展规划对“年产18万吨电池级普鲁士蓝(白)产业化项目”进行方案调整,一期拟建设5000吨普鲁士蓝钠电池正极材料技术改造项目,预计2023年底建成投产,二、三期分别拟建设年产能5.5/12万吨,预计2025年6月底/2027年6月底建成投产。

美联新材在互动平台披露最新进展表示,控股孙公司辉虹科技“年产5500吨普鲁士蓝正极材料技术改造项目” 已完成1000吨/年的产能工程改造,并已投产,剩余工程正在改造建设中。

财联社记者综合业内人士获悉,目测钠电池正极材料主要层状氧化物、普鲁士蓝(白)、聚阴离子路线,层状氧化物与聚阴离子路线进展较快。

关于普鲁士蓝前景,美联新材仍有信心。此前在投资者交流活动中,公司表示,2023年是钠离子电池产业的元年,三种正极材料路线均有突破。普鲁士蓝这个技术路线具有成本低(无贵金属材料、加工过程无煅烧等高能耗环节等)、高低温性能好、安全性高、倍率性高等优点,未来一定具有非常大的竞争优势。

新材料业务上,从美联新材深交所互动易交流平台来看,投资者亦关注公司可转债发行计划。据公司去年7月份披露的可转债发行预案,公司拟通过本次发行募集资金不超过10亿元,扩充中高端白色母粒产能。

据了解,该项目主要建设内容包括,建设年产30万吨全流程色母粒、60万吨硫酸亚铁、10万吨水处理剂、80万吨硫酸(含5万吨试剂硫酸)装置,并配套建设110kv变电站、硫酸余热发电、稀酸浓缩、脱盐水制备、污水处理站等公共辅助设施。

美联新材近期在互动易平台上表示,公司子公司四川美联已于近期竞得年产230万吨新能源及高分子材料产业化建设项目一期项目的土地使用权,项目相关工作正在加紧推进中,具体进展情况请关注公司后续相关公告。

相关文章

Relevent